文化產業投資基金:“有錢投不出”癥結何在?

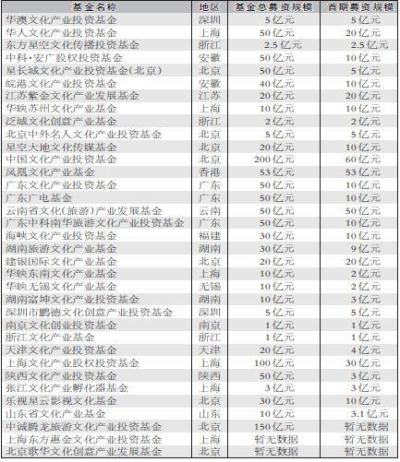

文化產業股權投資基金一覽

制表:楊君

2012年,《中國好聲音》火爆熒屏。 CFP

一邊是大量文化企業呼喚資金支持,另一方面卻是一些文化產業投資基金“趴”在賬上閑置;一邊是文化產業投資基金爭奪即將上市的文化企業“稀缺資源”,另一方面文化產業“全產業鏈”卻苦于“雨露不沾”……

文化產業投資基金,盤子有多大?

華人文化產業投資基金投資《中國好聲音》、中國文化產業基金投資新華網、華澳文化產業投資基金投資《畫皮》、建銀國際文化產業基金投資小馬奔騰……不經意間,文化產業投資基金已成為中國文化產業的一支活躍力量,以資金特有的敏銳“嗅覺”尋找到了中國文化產業中最具投資價值的那些“金子”。

目前,中國到底有多少文化產業投資基金?全國文化產業投資基金究竟有多大的“盤子”?因為其散落在各地和各個行業中,很少有細致的統計。不久前,從事文化產業投資咨詢的新元文智公司發布研究報告,首次公布中國文化產業投資基金的“家底”:目前全國共有各類文化產業投資基金116支,包括文化產業股權投資基金、藝術品投資基金、文化產業專項投資基金等幾大類。以35支文化產業股權投資基金為例,首期實際募資規模達459億元,成為集聚資金的“大湖泊”。

在政府大力發展文化產業的利好政策“刺激”下,2011年成為中國文化產業投資基金的“井噴”期。在2007年至2012年發起的35支文化產業綜合股權投資基金中,有16家是在2011年成立的。2011年也是中國文化產業投資基金的成長“拐點”,改變了外資和國內投資的對比。2011年以前,在中國文化產業投資中,外資占到60%以上的份額,分別投向了分眾、盛大、完美世界、新浪等公司;隨著中國文化產業投資基金的興起,目前外資投資比重降到了40%以下。

文化產業投資基金,資金為什么既“稀缺”又“富余”?我國文化產業股權投資基金首期到位資金數額龐大,但這些資金都投向文化產業了嗎?

據新元文智公司董事長劉德良介紹,目前我國文化產業股權投資基金實際完成募資金額大約為總募資規模的30%-40%。按照一般私募股權投資機構2-3年的投資周期計算,每年能夠投到企業的資金為150-200億元。可實際投入情況怎樣呢?從目前實際投資狀況分析,文化產業投資基金在2009年、2010年和2011年披露的投資案例數共有52個,總投資金額不超過100億元。

實際只投出50%左右,這意味著募集來的資金有一半沒有得到有效利用。中央財經大學文化經濟研究院院長魏鵬舉介紹說,基金投資一般有“募、投、管、退”四個步驟,如果長期資金投不出去,就得不到充分利用。也難怪一些基金公司的老總感嘆,工作的光鮮外表下,其實是無盡的壓力。為什么有錢投不出去?魏鵬舉分析,基金都偏好投資未來兩三年能上市的成熟企業,這樣基金可迅速退出,實現盈利。文化產業中,這類即將上市的企業就成為“稀缺資源”,各基金公司競爭激烈。

具體來說,文化產業市場化進程相對較晚導致產業成熟度較低,規模化和商業模式成熟的企業較少,同時文化產業企業成長性普遍較弱,大多數文化產業領域內的企業經營不可能爆發性增長,出版廣電傳媒等細分領域受政策和行政體制的影響也會比較大。這些因素導致文化產業股權投資基金挖掘優質的投資項目并不輕松。從2012年的分析資料可以看出,文化產業投資基金的增長呈現回落態勢。這是2011年超速發展的自然回落,也是市場的理性回歸,畢竟文化產業投資基金快速發展的歷史只有三五年。

文化產業投資基金,應該怎么投?

盡管出現“有錢投不出去”的情況,文化產業投資呈現“局部過熱”,但這并不表明整個中國文化產業的融資情況得到好轉。對于即將上市公司的投資是“供大于求”,但文化產業整體階段的資金還是“供不應求”。

劉德良建議,文化產業投資基金的發展思路、運作模式都應轉變,要循著文化產業的規律和脈絡投資,可以在薄弱環節“發力”,比如參與二級市場增發、并購和初創企業創業、文化商業項目等多方面投資。“有錢投不出去”也是文化產業投資基金“同質化”競爭的結果。據統計,文化產業基金的投資領域主要集中在影視產業,共計23起,占總案例數的43.23%,其次為旅游演藝行業,共8起。從這個角度分析,文化產業投資基金需要開闊視野,向專業化邁進,充分了解文化產業的特點和文化企業的需求,提供專業化服務。

現在文化產業的特點是集中度不高,文化企業的特點是“小、散、弱”,資金可以在并購方面發揮更大的作用。從國外經驗看,大型并購都有基金當“幕后推手”。劉德良希望,文化產業基金可以選擇一些“小而美”的企業,幫助他們打通產業鏈,整合市場資源,持續發展。

從這個意義上看,劉德良認為,華人文化產業基金值得推崇,他們憑著自己對文化產業的理解,對《中國好聲音》等每一次投資都成為成功的模式,對行業產生推動和導向作用,引領著產業的發展。現在有的基金公司只會“摘桃子”,只想分享利益最大的那一塊,這是不科學的。其實,并不是只有上市前的投資才是最大機會,如果對文化產業有深入的了解,抓住需求,“量體裁衣”,就能從文化企業發展的每個階段獲得利益。

文化企業發展的不同階段需要不同的金融服務,單一融資模式不能“包治百病”,而需要組合擔保、銀行、保險等多種機構,動用多種金融手段,形成“組合方案”,這樣才能在“全產業鏈”上分享中國文化產業成長的機會。

【相關鏈接】

為文化企業注入“血液”

在大多數文化產業投資基金為選擇哪些項目進行投資猶豫之時,已有不少投資基金進行了有益嘗試。它們并未將眼光局限在即將上市的成熟企業中,而是緊跟文化產業的發展脈絡,找到了合適的投資項目。這些文化產業投資基金的介入,為處于小而散發展態勢的文化企業解決了資金短缺問題,為它們的發展注入了新鮮“血液”。 詳細>>

文化產業會“漁”才能有“魚”

2009年以來,隨著文化產業的快速發展,在國家強力政策推動下,文化產業投資基金設立與組建之風迅速興起。然而,大多數文化產業投資基金認為優質文化企業數量少,投資難度大,投資效率不高。詳細>>

(編輯:孫菁)