華誼難敵光線 博納未來堪憂?

玉 子 制圖

日前,光線傳媒、華誼兄弟、博納影業皆發布2012年年度財報。

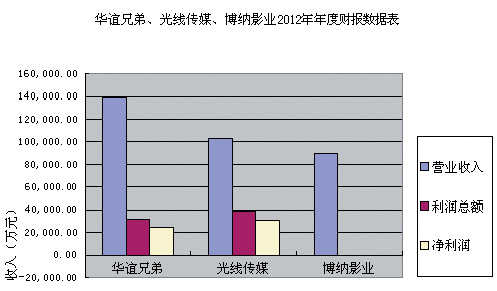

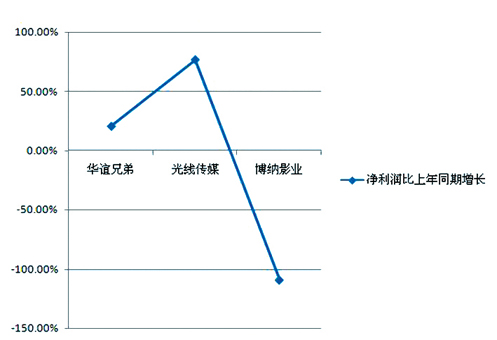

財報顯示,華誼兄弟實現營業收入138,640.16萬元,比上年同期增長55.36%;利潤總額為32,098.46萬元,比上年同期增長17.44%;凈利潤為24,442.65萬元,比上年同期增長20.47%。光線傳媒實現銷售收入103,385.53萬元,比上年同期增長48.13%;實現利潤總額39,242.21萬元,比上年同期增長82.61%;實現凈利潤31,021.99萬元,比上年同期增長76.47%。博納影業總收入達8.97億元人民幣,比去年同期8.01億元增長了12%,實現利潤總額為-158.57萬元,全年凈虧損達989萬元,與2011年相比下降111%,歸屬上市公司股東凈利潤為-809.63萬元,同比下降109%。

對比來看,華誼兄弟總收入領跑,與上年同期相比增長百分比也最高;光線傳媒總收入次之,但利潤總額最高,與上年同期相比增長82.61%,可謂勢頭勁猛;博納影業呈現衰勢,總收入不到10億人民幣,全年凈虧損近千萬元。

華誼資產質量引關注

2012年華誼兄弟上映的7部影片票房全部過億,而《畫皮2》《一九四二》《十二生肖》票房成績更是分別達到7.02億元、3.7億元和8.8億元。華誼兄弟2012年財報顯示,公司電影及衍生業務收入較上年同期相比增長幅度高達197.96%。但是,全年的凈利潤增幅為2009年9月上市以來的低點。另外,銷售費用2012年度發生數為281,046,798.38元,比上年數增加83.08%。

在華誼兄弟財報中,最讓券商關注的部分是資產質量。海通證券認為,華誼兄弟現階段在管理和現金流方面均存在問題。其財報顯示,資產收益率下降,資產負債率上升至 48.65%,銷售費用較上年同期相比增長83.08%,財務費用較上年同期相比增長863.58%。此外,應收賬款較期初增加144.27%,遠高于全年55.36%的收入增速;存貨7.01億元,較期初增加28.94%;預付款項也維持在3.86億元的高位。

華誼兄弟對這些財務異常情況的解釋為,2012年發行的電影片單片數量增加,發行費、廣告費等也相應增加的;新影院陸續開業,開辦費、固定資產折舊費、水電費及人員費用等相應增加;新增“華誼兄弟影視學院”運營資金等等。

海通證券認為,華誼兄弟以海南觀瀾湖項目為主的文化地產業務有可能在2014年獲得數千萬元級別的凈利潤,從而使公司凈利潤增長驅動力從電影、電視劇和藝人經紀轉變為電影和文化地產,從而擺脫項目制而獲得長期健康的現金流和穩定的增長,最終實現業務結構重大變化。

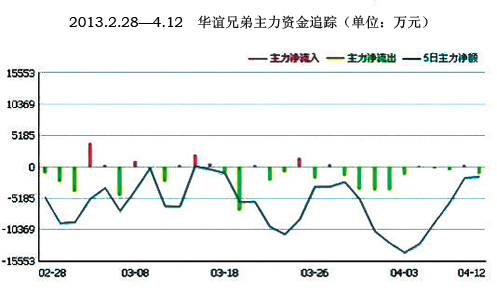

4月7日,華誼兄弟投資發行的影片《西游·降魔篇》放映完美收官,57天共攬獲12.45億元,創下多項華語電影票房新紀錄。但是,這并沒提振股市信心。從2013年2月28日至4月12日華誼兄弟資金數據表中可以看出,主力資金凈流出的總額遠遠超過凈流入。4月19日,華誼擬公布2012年財務季報,預計2013年1月1日到3月31日公司業績為:凈利潤14,085.39萬元至14,947.76萬元。

圖片來源:同花順數據中心

(編輯:曉婧)